Ce que révèlent les données sur le marché de l’habitation canadien et l’économie canadienne

Le point sur la situation actuelle.

Aller à :

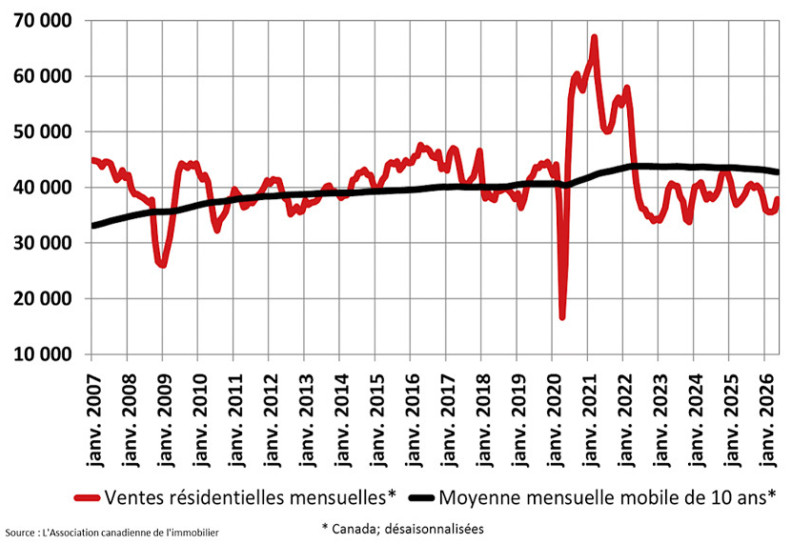

En mai 2026, les ventes résidentielles enregistrées sur les systèmes MLS® canadiens ont augmenté de 5,5 % d’un mois à l’autre.

« La hausse des ventes à l’échelle nationale entre avril et mai touche l’ensemble du pays, mais elle est principalement attribuable à l’Ontario, ce qui suggère que le remboursement de la TVH sur les nouvelles constructions n’a peut-être détourné que brièvement l’attention des acheteurs du marché des propriétés existantes, a déclaré Shaun Cathcart, économiste principal de l’ACI. Bien qu’il s’agisse du premier mois de 2026 où l’on observe une dynamique haussière significative de la demande globale, les conditions sous-jacentes s’améliorent depuis un certain temps déjà. Les attentes des vendeurs et des acheteurs se rapprochent de plus en plus, comme en témoignent le resserrement du ratio prix d’inscription/prix de vente et la légère baisse du nombre de jours sur le marché. Par conséquent, les prix se sont largement stabilisés après un certain fléchissement en début d’année. »

Rapport sur le marché de l’habitation : faits saillants de mai

- Les ventes résidentielles nationales ont bondi de 5,5 % d’un mois à l’autre.

- Les ventes mensuelles réelles (non désaisonnalisées) étaient inférieures de 5,1 % par rapport à mai 2025.

- Le nombre de propriétés nouvellement inscrites a baissé légèrement de 1 % d’un mois à l’autre.

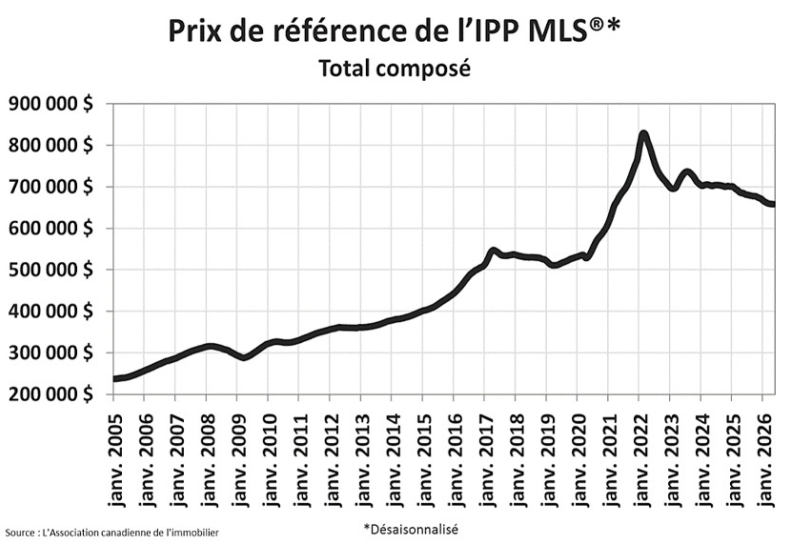

- L’Indice des prix des propriétés MLS® (IPP MLS®) a légèrement reculé de 0,1 % d’un mois à l’autre, et de 4,1 % d’une année à l’autre.

- En mai 2026, le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays a augmenté de 1,5 % d’une année à l’autre.

Analyse des données sur le marché de l’habitation de mai

En mai 2026, les nouvelles inscriptions ont reculé de 1 % d’un mois à l’autre. Compte tenu de la hausse des ventes en mai, le ratio des ventes par rapport aux nouvelles inscriptions s’est resserré à 49,2 %, comparativement à 46,2 % en avril. La moyenne à long terme de ce ratio est de 54,8 %. On parle normalement d’un marché de l’habitation équilibré lorsque le ratio des ventes par rapport aux nouvelles inscriptions se situe entre 45 et 65 %.

À l’instar de la météo dans de nombreuses régions du Canada cette année, le marché printanier semble avoir pris environ un mois de retard, mais les chiffres de mai ne laissent guère de doute sur le fait que l’activité reprend désormais, a déclaré Garry Bhaura, président de l’ACI. La transition entre mai et juin est généralement la période la plus active de l’année; le marché se renforce donc actuellement au moment le plus occupé de l’année. Si vous avez hésité cette année, que ce soit en tant qu’acheteur ou vendeur, en attendant un signe, c’est peut-être le moment d’agir, et la première étape consiste à contacter un courtier ou agent immobilier de votre région.

À la fin de mai 2026, un peu plus de 200 000 propriétés étaient inscrites à la vente dans l’ensemble des systèmes MLS® canadiens sur une base non désaisonnalisée, un chiffre inchangé par rapport à l’année précédente et inférieur de 2,8 % par rapport à la moyenne à long terme pour cette période de l’année.

On comptait 4,8 mois d’inventaire à l’échelle nationale à la fin de mai 2026, une baisse par rapport aux 5,1 mois enregistrés en février, mars et avril. Ce chiffre reste très proche de sa moyenne à long terme, soit cinq mois. Sur la base d’un écart-type au-dessus et au-dessous de cette moyenne à long terme, un marché favorable aux vendeurs serait inférieur à 3,6 mois et un marché favorable aux acheteurs serait supérieur à 6,4 mois.

À l’instar de la météo dans de nombreuses régions du Canada cette année, le marché printanier semble avoir pris environ un mois de retard, mais les chiffres de mai ne laissent guère de doute sur le fait que l’activité reprend désormais. »

Garry Bhaura, président de l’ACI

En mai, l’Indice des prix des propriétés MLS® (IPP MLS®) composé national a légèrement reculé de 0,1 % d’un mois à l’autre. À l’exception du mois d’avril, il s’agit de la plus faible baisse enregistrée depuis janvier 2025. Cette tendance à la stabilisation concorde avec le resserrement du ratio prix d’inscription/prix de vente et la légère baisse du nombre de jours sur le marché observés ces derniers mois. La stabilisation des prix constitue depuis longtemps un jalon important et nécessaire pour que les acheteurs finissent par revenir en grand nombre sur le marché.

L’IPP MLS® composé national (non désaisonnalisé) a reculé de 4,1 % par rapport à mai 2025, soit la plus faible baisse d’une année à l’autre enregistrée en 2026, jusqu’à présent.

À l’échelle régionale, les prix demeurent en baisse d’une année à l’autre en Colombie-Britannique, en Alberta et en Ontario, ce qui compense les hausses enregistrées dans les autres provinces.

Le prix non désaisonnalisé des propriétés à l’échelle nationale était de 702 079 $ en mai 2026, soit une hausse de 1,5 % par rapport au même mois l’an dernier. Il s’agit du prix moyen mensuel le plus élevé depuis deux ans et de la première fois en 23 mois que cet indicateur dépasse la barre des 700 000 $.

La Banque du Canada et l’économie canadienne

Cependant, la Banque du Canada a maintenu le taux cible du financement à un jour à 2,25 % pour la cinquième fois consécutive, une décision largement anticipée par les analystes. Dans une annonce faite le 10 juin 2026, la Banque a immédiatement mis l’accent sur le prolongement du conflit au Moyen-Orient, qui est à l’origine de la hausse des prix de l’énergie et de l’inflation, et a également mentionné l’incertitude persistante liée à la politique commerciale des États-Unis.

Les résultats économiques du Canada au premier trimestre ont été inférieurs à ce qui était prévu, et la Banque a noté que les conditions financières intérieures s’étaient assouplies depuis la publication de son Rapport sur la politique monétaire en avril.

L’emploi s’est renforcé en mai, mais en examinant les données sur l’emploi, souvent volatiles, la Banque considère que le marché du travail est resté largement inchangé depuis le début de l’année.

L’inflation mesurée par l’indice des prix à la consommation (IPC) a atteint 2,8 % en avril, en grande partie en raison de la hausse des prix de l’énergie. Cela dit, la Banque a clairement indiqué qu’« il y a peu de signes d’une transmission généralisée des prix plus élevés de l’énergie aux autres prix à la consommation ». La Banque s’attend à ce que l’inflation se maintienne autour de 3 % à court terme et semble disposée à l’accepter, à condition que l’inflation ne commence pas à s’étendre au-delà du secteur de l’énergie et ne devienne pas persistante.

Dans sa déclaration, le gouverneur Tiff Macklem a réaffirmé que « la combinaison d’un ralentissement économique et d’une montée de l’inflation pose un dilemme pour la politique monétaire. D’un côté, augmenter les taux pour freiner l’inflation risquerait d’affaiblir davantage l’économie. De l’autre, les baisser pour soutenir la croissance accentuerait le risque que l’inflation élevée devienne persistante.Pour le moment, maintenir le taux directeur inchangé permet d’équilibrer ces risques ».

Il est important de noter que le Conseil de direction de la Banque a indiqué qu’il « continue de regarder au-delà de l’impact à court terme de la guerre sur l’inflation globale, mais ne laissera pas les prix plus élevés de l’énergie se transformer en inflation persistante ».

Le conflit au Moyen-Orient dure maintenant depuis quatre mois, après plusieurs cycles de négociations infructueuses et une reprise des hostilités. Dans ce contexte, la hausse constante des prix de l’énergie finira par entraîner une inflation persistante. Vers la fin de sa conférence de presse, le gouverneur Macklem a déclaré que si ce scénario venait à se concrétiser, « la politique monétaire devra en faire plus. Des hausses consécutives du taux directeur pourraient alors être nécessaires ».

La prochaine annonce de la Banque du Canada concernant le taux d’intérêt aura lieu le 15 juillet 2026, date à laquelle elle publiera aussi son Rapport sur la politique monétaire.